FONDO DI PREVIDENZA DELLE CASALINGHE. COSA C’E’ DA SAPERE

IV SESSIONE DEL CORSO DI FORMAZIONE CASSIOPEA

12 Giugno 2018

INCONTRO LEONARDO DIVISIONE AEROSTRUTTURE RISULTATI 2017 E SCENARI DI BUSINESS 2018

12 Giugno 2018

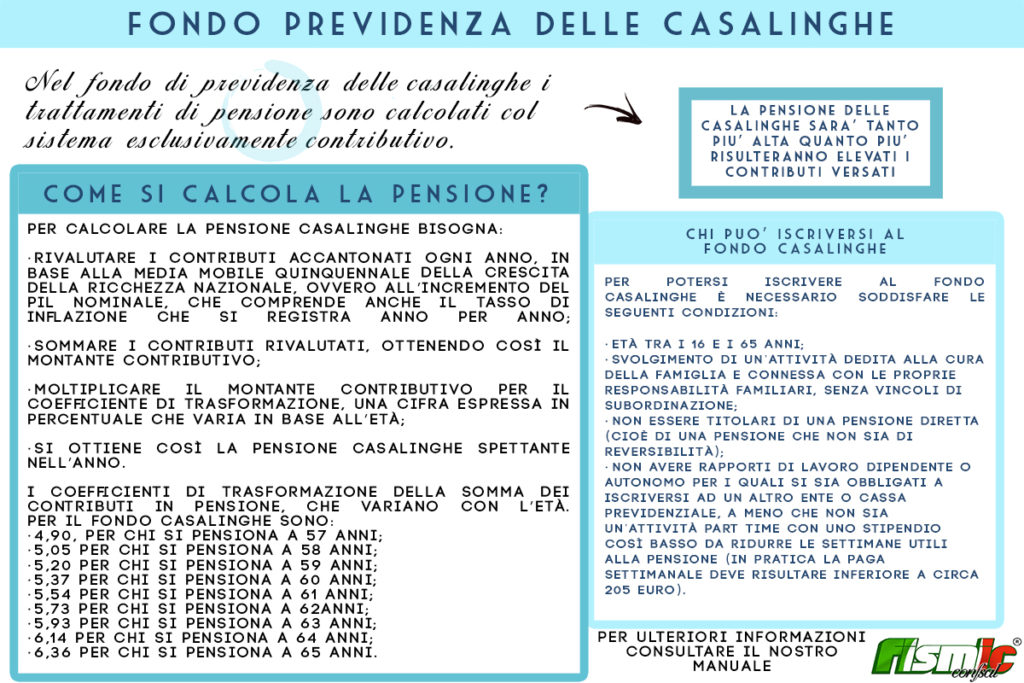

Nel fondo di previdenza delle casalinghe, i trattamenti di pensione sono calcolati con sistema contributivo anche se non lavori. L’assegno di pensione, infatti, è calcolato sui contributi versati e sull’età pensionabile, età questa in cui si può richiedere il trattamento e quindi la pensione delle casalinghe sarà tanto più alta quanto risulteranno alti i contributi versati. Un esempio: chi versa 310 euro di contributi all’anno per venti anni, arrivando a circa 9mila euro di contributi totali, può aspirare a 572 euro all’anno di pensione, 44 euro a trattamento mensile.

Al fondo possono iscriversi chi ha un’età compresa tra i 16 e i 65 anni; chi svolge un’attività dedita alla cura della famiglia e connessa con le proprie responsabilità familiari, senza vincoli di subordinazione; chi non è titolare di una pensione diretta (di una pensione che non sia di reversibilità); chi non ha rapporti di lavoro dipendente o autonomo per i quali si sia obbligati a iscriversi ad un altro ente o cassa previdenziale, a meno che non sia un’attività part time con uno stipendio così basso da ridurre le settimane utili alla pensione (la paga settimanale deve risultare inferiore a circa 205 euro).

Per quanto riguarda i contributi minimi, perché risulti accreditato almeno un mese di contributi, è necessario versare 25.82. Perché invece risulti accreditato un anno, occorre versare 310 euro o 1.549,2€ per raggiungere i cinque anni di contributi. Se si è versato di meno, vengono accreditati i mesi corrispondenti alla cifra versata.

E’ possibile ottenere la pensione a 57 anni, se l’assegno supera i 543 euro mensili. Se invece la rendita mensile è più bassa, bisogna aspettare i 65 anni, quando è possibile ricevere la pensione senza una soglia minima di reddito.

Ma come si calcola la pensione nel fondo casalinghe? Viene effettuato il calcolo col sistema contributivo, che si basa sui versamenti accantonati, rivalutati e convertiti in un assegno da un coefficiente di trasformazione. Bisogna quindi: rivalutare i contributi accantonati ogni anno, in base alla media mobile quinquennale della crescita della ricchezza nazionale, ovvero all’incremento del Pil nominale, che comprende anche il tasso di inflazione che si registra anno per anno; sommare i contributi rivalutati, ottenendo così il montante contributivo; moltiplicare il montante contributivo per il coefficiente di trasformazione, una cifra espressa in percentuale che varia in base all’età; si ottiene così la pensione casalinghe spettante nell’anno.

I coefficienti di trasformazione della somma dei contributi in pensione, che variano con l’età, per il fondo casalinghe sono:

4,90, per chi si pensiona a 57 anni;

5,05 per chi si pensiona a 58 anni;

5,20 per chi si pensiona a 59 anni;

5,37 per chi si pensiona a 60 anni;

5,54 per chi si pensiona a 61 anni;

5,73 per chi si pensiona a 62anni;

5,93 per chi si pensiona a 63 anni;

6,14 per chi si pensiona a 64 anni

6,36 per chi si pensiona a 65 anni.;

ESEMPIO: Maria, casalinga, ha un montante contributivo (cioè la cifra che corrisponde alla somma dei contributi versati, rivalutati) pari a 15mila euro, si pensiona a 65 anni e la sua pensione sarà pari a 15000 x 6,36%, cioè a 954 euro annui, pari a circa 73 euro mensili.

La pensione casalinghe inoltre non può essere integrata al minimo, e non è soggetta a perequazione e cioè agli adeguamenti periodici dell’inflazione. Può sommarsi però all’assegno sociale che spetta ai non coniugati con reddito sino a 5.889 euro annui e ai coniugati con reddito sino a 11.778 euro annui (in questo caso si deve però sommare il reddito del coniuge).

I contributi del fondo casalinghe, non si possono sommare agli altri contributi, non sono ricongiungibili infatti, a nessun altro fondo di previdenza e non sono cumulabili o totalizzabili. Per calcolare le pensioni casalinghe, si possono contare solo i contributi presenti nel fondo casalinghe che non possono essere sommati.

{kind=link}

{kind=link}

{kind=link}